As importações caíram 36,5%, para US$ 4,6 bilhões.

O deficit tem trajetória crescente e deve somar nada menos que US$ 2,7 bilhões este ano. O deficit na balança comercial de autopeças em 2008 foi de US$ 2,538 bilhões (US$ 10,071 bilhões em exportações e US$ 12,609 bilhões em importações).

O agravamento do resultado negativo em autopeças coincide também com um avanço nas compras de carros estrangeiros, que já representam 15,2% dos emplacamentos este ano.

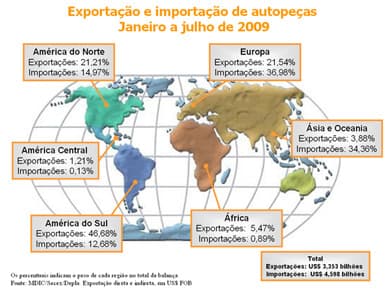

A Europa é a principal fonte de autopeças importadas este ano e representa 36,98% das compras externas feitas pelo país até julho. A Alemanha forneceu US$ 653 milhões, a França US$ 294 milhões, a Itália US$ 233 milhões, a Espanha US$ 93 milhões. A República Tcheca aparece com US$ 65 milhões e a Turquia com US$ 40 milhões.

O Japão é o campeão de vendas ao Brasil, com US$ 870 milhões, seguido pela Alemanha e Estados Unidos (US$ 557 milhões).

A Argentina vendeu ao Brasil US$ 538 milhões e o México US$ 106 milhões.

A China é o quinto maior vendedor, com US$ 242 milhões.

Competitividade

Embora a globalização tenha levado a uma maior flexibilidade nas fronteiras, o Brasil ainda protege as importações de veículos (alíquota de 35%) e autopeças que não sejam originários do Mercosul e México. Não houvesse a proteção alfandegária, a situação seria muito pior, claro.

Letícia Costa, vice-presidente da Booz & Company, diz que é imperativo o Brasil ganhar competitividade na cadeia de produção. “O setor de autopeças deve evitar uma redução na nacionalização. É preciso estimular o conteúdo local” – alerta.

Se o setor é regulado por mecanismos de mercado, dispositivos legais e em boa parte pela relação cambial, é preciso considerar na equação que para a matriz das empresas fabricantes de autopeças e montadoras não parece relevante onde as peças de seu portifólio serão produzidas – valem mais a conveniência e a rentabilidade em um mapa estratégico global. Assim, produzir no Brasil, na Argentina ou na China torna-se uma questão de oportunidade. Vale lembrar que a enorme maioria dos players representativos na indústria automobilística não tem controle acionário local.

Cabe ao governo coordenar o esforço de elevar a competitividade da indústria brasileira de autopeças e cuidar dos interesses nacionais. Caso contrário irão por água abaixo o conhecimento e a estrutura acumulados em mais de cinquenta anos.

Desnacionalização

Matéria assinada por Cleide Silva no Estadão de 27 de agosto registra que mais da metade dos materiais que compõem o preço de venda dos automóveis vem de fora do país, principalmente para modelos recém-lançados. Em 2004 a média era de 40%. Os dados são do Sindipeças.

Diz a jornalista que, embora as montadoras relatem índices de nacionalização acima de 60% (com mais de 90% para o Mille e Gol), o cálculo não leva em conta o que seus fornecedores importam. Um motor montado no país, mesmo com uma série de componentes importados, é considerado nacional.

O presidente do Sindipeças disse, ainda, que o índice de nacionalização oficial inclui mão de obra e outros custos locais de infraestrutura.

Cleide Silva cita cases que indicam clara perda de competitividade da indústria local. A Sogefi perdeu concorrência para fornecer 80 mil filtros de óleo mensais para a GM, que serão adquiridos da Polônia. A Agrale traz da Índia e China rolamentos e tanques de combustível até 30% mais baratos que os nacionais. A Honeywell diz que 20% a 25% dos turbos para caminhões são importados.