Até o mês passado havia um entendimento relativamente forte de que os juros poderiam iniciar um ciclo de queda no curto prazo. Entretanto, a recente escalada de tensões entre Estados Unidos e Irã trouxe novos elementos de instabilidade para a macroeconomia global e alterou significativamente essa expectativa.

Começando pelo óbvio: conflitos no Oriente Médio costumam provocar alta no preço do petróleo, já que existe uma elevada concentração da produção mundial na região. Esse movimento eleva o preço dos combustíveis e impacta diretamente o transporte e a logística, gerando um efeito em cadeia sobre diversos setores da economia, pressionando a inflação.

E este é justamente o ponto central: o controle da inflação é a principal razão para a manutenção das taxas de juros em níveis elevados.

Outro efeito importante está relacionado aos chamados riscos geopolíticos. Em momentos de conflito internacional, investidores tendem a buscar ativos considerados mais seguros, retirando recursos de mercados emergentes, como o brasileiro. Esse movimento costuma provocar saída de capital e pressionar o câmbio. Com uma moeda mais fraca frente ao dólar, os produtos importados tornam-se mais caros, alimentando novamente pressões inflacionárias.

Por fim, existe também um efeito indireto sobre as expectativas econômicas e de crescimento. Em ambientes de maior incerteza, empresas e consumidores tendem a adiar investimentos e decisões de consumo. Nesse contexto, o Banco Central precisa equilibrar duas variáveis complexas: evitar o aumento da inflação e, ao mesmo tempo, não frear excessivamente a atividade econômica.

O resultado, muitas vezes, consiste na manutenção dos juros em patamares elevados ou o adiamento do ciclo de queda da taxa Selic — o que parece ser o cenário mais provável neste momento.

E este é exatamente o ponto a que quero chegar.

A manutenção da taxa Selic em 15%, ou mesmo uma eventual e pouco provável redução de apenas 0,25% na próxima reunião do Copom, traz consequências diretas para o mercado automobilístico. Há economistas que defendem estabilidade, outros que apostam em queda de 0,25% ou até 0,5%. Particularmente, acredito que a taxa não cairá neste momento.

A taxa Selic é a taxa básica de juros da economia brasileira e serve de referência para praticamente todas as demais taxas praticadas no país, como financiamentos, empréstimos e aplicações financeiras. Segundo definição do próprio Banco Central, trata-se do principal instrumento de política monetária utilizado para controlar a inflação.

Em outras palavras, é a partir da Selic que se formam as demais taxas de juros cobradas ao consumidor final.

Quando os juros sobem, o crédito fica mais caro onerando os financiamentos tão necessários aos investimentos industriais ou na aquisição de veículos pelo consumidor comum. As parcelas ficam maiores, as instituições financeiras exigem entradas mais elevadas e o poder de compra do consumidor diminui.

No setor automobilístico, altamente dependente de financiamento, esse efeito é imediato. Muitas famílias e empresas optam por adiar a troca do veículo novo e prolongar o uso do automóvel atual, recorrendo com maior frequência às oficinas para manutenção. Sobre este assunto, inclusive, estudos recentes indicam justamente um aumento na frequência de serviços básicos de manutenção no Brasil.

Costumo lembrar com frequência que o mercado automotivo brasileiro depende fortemente de três pilares para sustentar suas vendas: o preço do veículo, a taxa de juros e a disponibilidade de crédito pelas instituições financeiras.

Dados históricos indicam que entre 60% e 70% das vendas de veículos novos no Brasil ocorrem com algum tipo de financiamento. Portanto, qualquer alteração nesses três fatores impacta diretamente o volume de vendas e o financiamento está diretamente atrelado a todos eles.

Quando os juros sobem, o valor das parcelas aumenta e, em muitos casos, a compra do veículo torna-se inviável para parte dos consumidores. Uma alternativa seria ampliar o prazo de financiamento, mas isso também aumenta o custo final do bem, já que o comprador passa a pagar mais juros ao longo do tempo.

No fim, o resultado costuma ser a redução das vendas no mercado de veículos novos no curto e médio prazos.

O mercado de seminovos e usados também sofre os efeitos dos juros elevados, embora em menor intensidade, pois o tíquete médio desses veículos é mais baixo, resultando em parcelas igualmente menores e mais acessíveis.

Consequências

Com a menor procura por veículos novos, os concessionários inicialmente tentam manter os preços. Porém, com o aumento dos estoques e a manutenção dos custos fixos da operação, a pressão por vendas cresce e muitas vezes obriga a adoção de descontos e promoções, reduzindo as margens do setor.

Se o escoamento das vendas continua lento e os estoques aumentam tanto na rede quanto nas fábricas, torna-se necessário ajustar a produção. Isso pode levar à redução ou à paralisação temporária das linhas de montagem.

Esse movimento se propaga por toda a cadeia produtiva, atingindo também os fabricantes de autopeças e caso o cenário persista por um período mais longo, o risco de cortes de custos aumenta bem como a quantidade de empregos no setor fica ameaçada.

Evidência empírica

Mas essa relação entre juros e vendas não é apenas uma percepção empírica do mercado.

A K.LUME Consultoria encomendou um estudo ao economista Claudio R. Lucinda, parceiro estratégico em temas de economia aplicada ao mercado automobilístico, para analisar quantitativamente os efeitos das taxas de juros sobre o setor.

A taxa básica de juros é um dos principais termômetros da economia brasileira e o mercado de automóveis costuma reagir com sensibilidade às mudanças na Selic.

Na análise econométrica realizada, buscou-se identificar a relação entre a taxa de juros e as vendas mensais de automóveis no país desde o ano 2000, com o objetivo de quantificar essa relação e entender como o mercado reage ao longo do tempo às alterações nas taxas de juros.

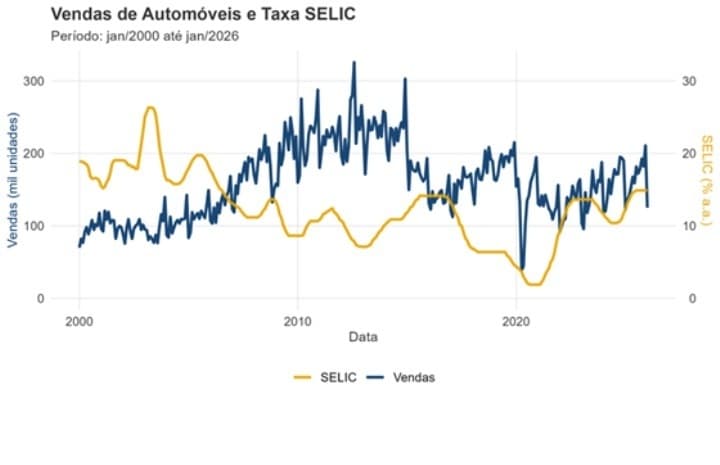

A amostra utilizada compreendeu o período entre janeiro de 2000 e janeiro de 2026, cobrindo diferentes ciclos de política monetária, mudanças relevantes no mercado de crédito e fases de expansão e recessão econômica.

Em um primeiro momento, o estudo sintetizou a trajetória conjunta das vendas mensais de automóveis e da taxa Selic. O resultado confirmou aquilo que o mercado já percebe empiricamente: períodos de juros elevados tendem a coincidir com fases de vendas mais restritas, enquanto ciclos de queda da Selic costumam acompanhar recuperações graduais no mercado de automóveis.

Embora essa correlação visual não seja suficiente para provar causalidade por si só, ela reforça a percepção de que o custo do crédito, diretamente influenciado pela taxa básica, pesa de forma decisiva nas decisões de compra das famílias, especialmente em um setor altamente dependente de financiamento.

Utilizando um método econométrico mais sofisticado, o modelo de correção de erros vetoriais (VECM), Claudio Lucinda tratou a Selic e as vendas de automóveis como um sistema interdependente ao longo do tempo.

Os resultados indicaram que vendas e juros não caminham de forma totalmente independente no longo prazo. Em termos práticos, verificou-se que mudanças observadas nesse equilíbrio tendem a ser corrigidas ao longo do tempo, seja por ajustes na taxa básica, seja por alterações na demanda do mercado.

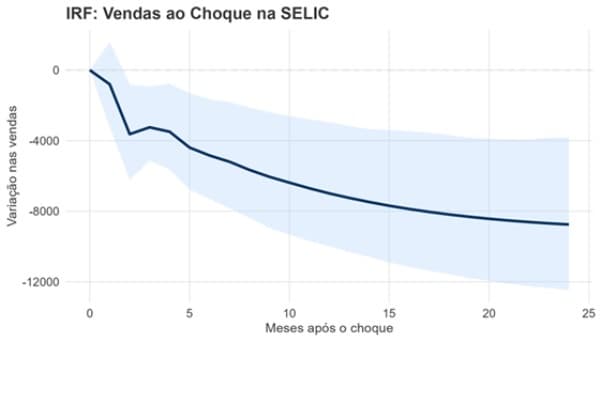

Em uma simulação de choque na taxa Selic, analisou-se o comportamento das vendas de automóveis ao longo de um período de 24 meses para responder a uma pergunta simples e direta: o que acontece com o mercado de automóveis quando a taxa básica sobe de forma inesperada?

A chamada Função Resposta a Impulso (IRF) mostra que um aumento inesperado da Selic tende a provocar redução nas vendas de automóveis nos meses seguintes, com impacto mais intenso concentrado nos primeiros trimestres após a alteração da taxa.

A faixa sombreada representa o intervalo de confiança de 95%, indicando a margem estatística de incerteza em torno da trajetória estimada, sem alterar o resultado principal observado: queda da atividade no setor.

Os resultados também indicam que a política monetária exerce influência relevante sobre o mercado automobilístico brasileiro, especialmente no curto e médio prazos.

Em momentos de discussão sobre ciclos de aperto ou afrouxamento da taxa básica, esse tipo de estudo ajuda a interpretar, com base em dados, os movimentos observados nas montadoras e concessionárias e a calibrar expectativas sobre o desempenho futuro do setor.

Conclusão

Em resumo, a manutenção da taxa básica de juros em níveis elevados pode ser eficiente no controle da inflação, mas cobra um preço alto de setores intensivos em crédito.

O mercado automobilístico brasileiro, historicamente dependente de financiamento, acaba sendo um dos primeiros a sentir os efeitos de políticas monetárias prejudiciais à expansão da economia.

E enquanto a inflação continuar sendo a principal preocupação da política econômica, o setor automobilístico seguirá acompanhando de perto cada reunião do Copom na expectativa de melhores possibilidades de vendas.

Quem sabe nos próximos anos atinjamos 3,25 milhões de emplacamentos, números que tornariam a indústria brasileira extremamente saudável. Hoje a K.LUME estima que o mercado de carros e comerciais leves não ultrapasse 2,45 milhões de unidades.

Milad Kalume Neto ([email protected]) é engenheiro mecânico formado pela Escola de Engenharia Mauá, Advogado pela PUC-SP e pós-graduado em Administração pela FGV-SP. É sócio e Diretor Executivo da K.LUME Consultoria Automobilística, além de membro do Conselho Consultivo da ABLA e do Instituto BESC, onde atua no Frotas & Fretes Verdes.

*Este texto traz a opinião de quem o assina e não reflete, necessariamente, o posicionamento editorial de Automotive Business.